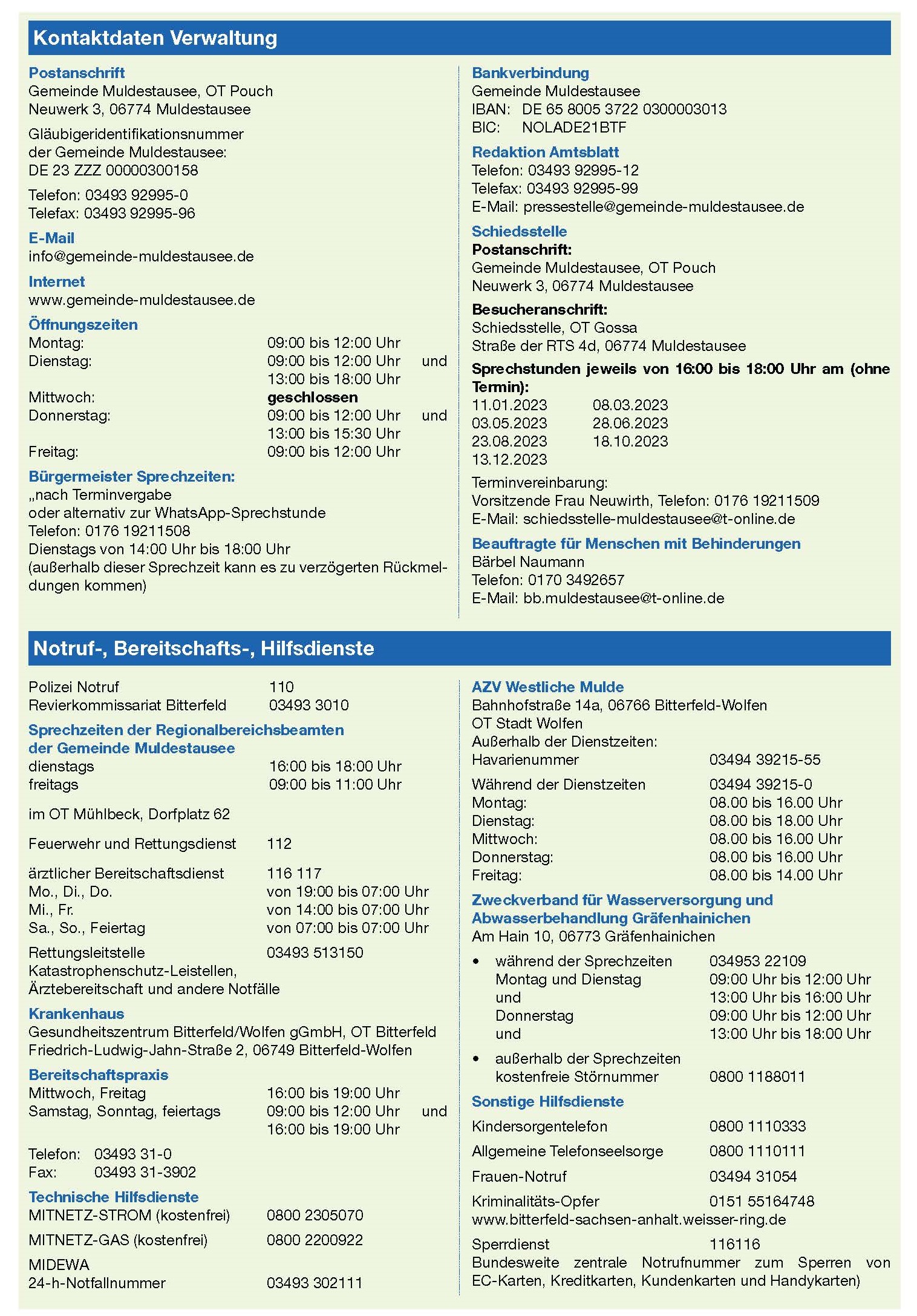

Wenn Sie Vergütungen für Rechteüberlassungen oder bestimmte Kapitalerträge schulden, können Sie einen Antrag auf Ermächtigung zur Anwendung des Kontrollmeldeverfahrens stellen, um unter bestimmten Voraussetzungen den Steuerabzug ganz oder teilweise unterlassen zu können.

Im Kontrollmeldeverfahren unterlässt der Schuldner den Steuerabzug oder nimmt diesen nur nach dem höchstens zulässigen Steuersatz gemäß dem Doppelbesteuerungsabkommen (DBA) vor. Das gilt nur bei Gläubigern, die in einem ausländischen Staat ansässig sind, mit dem ein entsprechendes DBA besteht.

Das jeweilige Doppelbesteuerungsabkommen regelt, ob der Schuldner den Steuerabzug ganz oder teilweise unterlassen kann.

Wenn Sie am Kontrollmeldeverfahren teilnehmen, müssen Sie die geleisteten Zahlungen dem Bundeszentralamt für Steuern (BZSt) und Ihrem örtlich zuständigen Finanzamt jährlich melden (Jahreskontrollmeldung).

Ihren Antrag auf Teilnahme am Kontrollmeldeverfahren reichen Sie schriftlich per Post beim BZSt ein.

Hinweise

Die Ermächtigung zur Anwendung des Kontrollmeldeverfahrens erfolgt unter dem Vorbehalt des jederzeitigen Widerrufs.

Die bestehenden Anmeldeverpflichtungen des Schuldners für Kapitalerträge und die Haftung bei nicht ordnungsgemäßer Anwendung des Kontrollmeldeverfahrens bleiben unberührt.

Sie können einen Antrag stellen, wenn Sie:

Weitere Voraussetzungen:

Persönliches Erscheinen nötig: nein

Sie müssen den Antrag auf Teilnahme am Kontrollmeldeverfahren schriftlich beim Bundeszentralamt für Steuern (BZSt) stellen.

Bundesministerium der Finanzen (BMF)

Vereinfachtes Verfahren zur Ermäßigung oder Freistellung von Abzugsteuern nach § 50d Absatz 5 und 6 EStG (Kontrollmeldeverfahren) Ermächtigung

Anzeige der Leistung im Ursprungsportal

")

")

")

{kind=link}